| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |

- 일본어회화

- 재경관리사

- 원가회계

- jlpt

- ことわざ

- 일본어공부

- 비즈니스일본어 ビジネス日本語

- 일본생활

- KPOP

- 일본어공부 日本語勉強

- 일본관용어

- 재무회계

- 중국어 공부(学习中文)

- 일본어속담.격언.관용어

- ことわざ 諺

- 일본 생활

- 비지니스 일본어

- JPT

- JPT SJPT

- 비지니스일본어

- 일본어속담

- BEST REGARD

- CPOP 한중일번역

- 일본어속담.격언

- 일본취직

- hsk

- HSKK

- C-POP(韓国語、日本語翻訳)

- 비즈니스일본어

- 일본어속담.관용어

- Today

- Total

Best regard

[재경관리사] 수정신고와 경정청구 (가산세 감면) 본문

○ 수정신고와 경정청구

1) 수정신고

㉠ 수정신고의 의의

• 신고한 과세표준과 세액 < 신고해야 할 과세표준과 세액

⇨ 납세의무자 스스로 정당한 과세표준과 세액을 신고하는 절차

㉡ 수정신고 가능 자격

• 법정신고기한까지 과세표준과 세액을 신고한 자

• 기한후과세표준신고서를 제출한 자

㉢ 수정신고 사유

㉣ 수정신고기한

관할세무서장이 과세표준과 세액의 결정 또는 경정통지를 하기 전으로서

국세부과의 제척기간*이 끝나기 전까지

*제척기간 : 어던 종류의 권리에 대하여 법률상으로 정하여진 존속기간 (≒ 소멸시효)

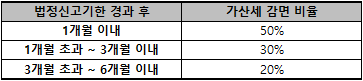

㉤ 수정신고로 인한 가산에의 감면

• 신고불성실가산세를 감면하지만, 납부지연-불성실가산세는 감면되지 않음

• 단, 경정이 있을 것을 미리 알고 제출한 경우는 감면을 받을 수 없음

2) 기한후 신고

• 법정신고기한까지 세무신고를 하지 아니한 자도 세무서장이 세액을 결정하여 통지하기 전까지

기한후 과세표준신고서를 제출하고 가산세와 함께 본세를 신고납부 가능

⇨ 무신고에 따른 가산세부담↓ (납부지연-불성실가산세 감면X)

※ 해당 신고로 인하여 신고불성실가산세(과소신고, 무신고)만 감면

3) 경정청구

㉠ 경정신고의 의의

• 신고 / 결정 / 경정된 과표 및 세액 > 신고해야 할 과세표준과 세액

⇨ 과세관청으로 하여금 이를 정정하여 결정 또는 경정하도록 촉구

㉡ 경정청구 가능 자격

• 법정신고기한까지 과세표준신고서를 제출한 자

• 기한후과세표준신고서를 제출한 자

㉢ 경정청구 사유

• 당초 신고시 과표, 세액을 과다신고

• 결손금액, 환급세액을 과소신고

㉣ 경정청구기한

법정신고기한(신고기한이 연장된 경우는 그 연장된 기한)이 지난 후

5년(증액결정 또는 경정은 90일, 후발적사유는 3개월) 이내

'재경관리사' 카테고리의 다른 글

| [재경관리사] 연금소득과 연금소득공제액 (+공적연금 • 사적연금(IRP)) (0) | 2022.06.19 |

|---|---|

| [재경관리사] 법인세 - 의의 • 과세범위 • 납세자 • 납세지 • 사업연도 (0) | 2022.06.18 |

| [재경관리사] 세무회계 - 가산세[22년기준] (과세표준신고, 세액납부, 원천징수) (0) | 2022.06.16 |

| [재경관리사] 경제적부가가치(EVA)와 ROIC, WACC (0) | 2022.06.15 |

| [재경관리사] 변동원가계산과 전부원가계산 (0) | 2022.06.14 |