| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 일본어속담.관용어

- 일본관용어

- jlpt

- 중국어 공부(学习中文)

- 일본생활

- KPOP

- 일본어공부

- 일본어속담

- 일본어속담.격언

- JPT SJPT

- JPT

- 일본취직

- CPOP 한중일번역

- 재경관리사

- 일본 생활

- 일본어속담.격언.관용어

- ことわざ

- 일본어공부 日本語勉強

- ことわざ 諺

- C-POP(韓国語、日本語翻訳)

- 비즈니스일본어

- HSKK

- hsk

- BEST REGARD

- 원가회계

- 비지니스일본어

- 비지니스 일본어

- 재무회계

- 비즈니스일본어 ビジネス日本語

- 일본어회화

- Today

- Total

Best regard

[재경관리사] 법인세 - 의의 • 과세범위 • 납세자 • 납세지 • 사업연도 본문

○ 법인세 총설

1) 법인세의 의의

㉠ 정의

법인이 얻은 소둑에 대하여 부과하는 조세 <> 개인의 소득에 대한 조세를 소득세

㉡ 유형

1. 목적에 따라

영리법인

비영리법인

2. 실질적관리 장소 (본점 or 주사무소)

내국 법인 : 국내

외국 법인 : 국외

2) 과세소득의 범위

㉠ 특징

법인세법은 포괄적 소득개념으로 순자산증가설의 입장 <> 소득세는 열거주의로 소득원천설의 입장

▶법인세법상의 소득금액은 각 사업연도 법인의 순자산증가액(화폐적수치)

㉡ 각 사업연도 소득

계속기업의 가정 아래 매기마다 반복적으로 계산되는 소득을 의미

㉢ 청산소득

영리내국법인이 해산(합병 또는 분할에 의한 해산 제외)하는 경우에 발생하는 소득을 의미

㉣ 토지 등 양도소득

법률 상 주택, 별장, 주택을 취득하기 위한 권리로서 조합원입주권 및 분양권 그리고 비사업용 토지와

그것의 양도에 따른 소득

㉤ 미환류소득

자기자본이 500억원을 초과하는 법인(중소 • 비영리 • 유동화전문 등 제외)과 상호출자제한기업집단에 속하는 법인이

기업소득 중 일정금액 이상을 투자, 임금증가, 상생협력출연금 등으로 사회에 환류하지 않은 소득

※ 미환류소득 계산식

1. 내국법인은 미환류소득 계산방법으로 다음 중 한가지를 선택하여 신고하여야함

㉠ 투자 포함 방법 : (기업소득 × 70%) - (투자액+임금증가액+상생협력출연금)

㉡ 투자 제외 방법 : (기업소득 × 15%) - (임금증가액+상생협력출연금)

2. 미환류소득의 법인세

미환류소득 법인세 = [미환류소득 - 차기환류적립금* - 이월된 초과환류액**] × 20%

*해당 사업연도 미환류소득의 전부 또는 일부를 다음 2개 사업연도의 투자, 임금 등으로 환류하기 위한 금액

**미환류소득 계산식에서 음수가 나온 경우, 해당 금액을 그 다음 2개 사업연도 동안 미환류소득에서 공제가능

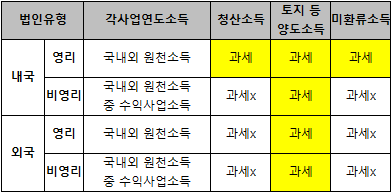

★법인 종류별 납세의무 및 범위

※ 비영리기업이 망해도 청산소득은 다시 고유목적사업에 사용되기 때문에 비과세

※ 외국영리는 내국의 지점이 망해도 그 청산소득은 외국의 본점으로 귀속되기 때문에 비과세

※ 토지 등 양도소득은 부동산 투기를 방지하기 위해 모든 법인에 과세

3) 사업연도

㉠ 정의

법인의 소득은 계속해서 발생하므로 조세수입을 적시에 확보하기 위해서는

일정한 기간 단위로 소득을 구분해야하는데, 이렇게 소득을 구부하는 일정한 기간 의미함.

㉡ 특징

• 사업연도는 법령 또는 정관 등에서 정하는 1회계기간으로 하며, 그 기간은 1년을 초과할 수 없음

• 한편, 법령 또는 정관에 사업연도 규정이 없는 내국법인은 법인설립신고 또는 사업자등록시 사업연도를

신고해야하며, 하지 않은 경우는 매년 1/1 ~ 12/31 까지를 그 법인의 사업연도로 간주.

㉢ 신설법인의 최초 사업연도

신설법인의 최초 사업연도의 개시일은 그 설립등기일

★최초사업연도 이전의 손익을 법인에 귀속시킨 것이 있을 때에는 조세포탈의 우려가 없을 때,

최초 사업연도의 기간이 1년을 초과하지 않는 범위 내에서 이를 최초 사업연도의 손익에 산입할수 있다.

▶ 이 때, 최초 사업연도의 개시일은 귀속시킨 손익이 최초로 발생한 날로 함

㉣ 사업연도의 변경

사업연도 변경을 원하는 법인은 직전 사업연도 종료일로부터 3개월 이내에 사업연도 변경신고서를

관할 세무서장에게 제출하여야 함.

▶6월 말이 사업연도 종료일인 법인 -> 9월 30일 까지 변경신고서 제출

▶12월 말이 사업연도 종료일인 법인 -> 3월 31일 까지 변경신고서 제출

▶변경신고서를 제출한 당해의 사업연도부터 적용

4) 납세지

㉠ 정의

조세의 납부와 관련하여 세무서장 등 행정관청과 납세자간에 법률관게에 있어서

행정관청의 관할 구역을 구분하고 납세자의 납세의무를 이행하는 장소를 의미.

㉡ 내국법인의 납세지

등기부상의 본점 또는 주사무소의 소재지

▶ 본점 : 영리법인의 본거지

▶ 주사무소 : 비영리법인의 영업상 본거지

▶국내에 본저 또는 주사무소가 없을 때, 사업의 실질적 관리장소가 납세지가 됨

㉢ 외국법인의 납세지

외국법인의 국내 사업장 또는 부동산이 있는 경우, 부동산 소득을 얻느 부동산의 소재지

㉣ 납세지의 지정

1. 내국법인이 본점 등의 소재지가 등기된 주소와 동일하지 않은 경우

2. 본점 등의 소재지가 자산 또는 사업장과 분리되어 있어 조세포탈의 우려가 있는 경우

▶ 관할지방국세청장(또는 국세청장)이 법인의 납세지를 지정할 수 있음

㉤ 납세지의 변경

내국법인이 본점의 이전 등으로 인하여 법이느이 납세지가 변경된 경우, 변경일로부터

15일 이내에 번경 후의 납세지 관할세무서장에게 납세지 변경신고를 하여야 함.

but, 납세지가 변경된 법인이 사업자등록 정정신고(부가세법에 따른)를 한 경우, 불요

'재경관리사' 카테고리의 다른 글

| [재경관리사] 재무회계 - 유형자산 : 유형자산의 손상(1) (1) | 2022.06.29 |

|---|---|

| [재경관리사] 연금소득과 연금소득공제액 (+공적연금 • 사적연금(IRP)) (0) | 2022.06.19 |

| [재경관리사] 수정신고와 경정청구 (가산세 감면) (0) | 2022.06.17 |

| [재경관리사] 세무회계 - 가산세[22년기준] (과세표준신고, 세액납부, 원천징수) (0) | 2022.06.16 |

| [재경관리사] 경제적부가가치(EVA)와 ROIC, WACC (0) | 2022.06.15 |